Monedas digitales: la apuesta de los bancos centrales para adoptar la “cultura cripto”

Por: Rafaella Zacconi, Diario Financiero

El año 2021 ha estado marcado por la volatilidad que han exhibido las criptomonedas y la decisión de actores públicos y privados en adoptarlas desde distintos ángulos.

Si bien países como El Salvador decidieron apostar por el Bitcoin como moneda de curso legal, otros organismos internacionales han criticado su alta volatilidad y ausencia de regulación.

Por lo mismo, una de las últimas tendencias es el surgimiento de las monedas digitales de bancos centrales (CBDC, su sigla en inglés).

Estos son activos que, a diferencia de las criptomonedas, son más estables y están bajo el control de una autoridad monetaria.

“La emisión de CBDC tiene varios propósitos, como facilitar la inclusión financiera y reducir el uso de efectivo. También ayudaría a disminuir la informalidad y la evasión de impuestos, además de facilitar el manejo de crisis y la aplicación de políticas monetarias no convencionales”, explica Fynsa.

El CEO de DVA Capital, Fernando Gómez, asegura que los bancos centrales también se están viendo forzados a una actualización.

“El dinero físico recorre cada vez menos la economía, quitándole poder al Banco Central. El paso a una moneda digital suena lógico, y el efecto podría ser monumental”, indica.

Carrera global

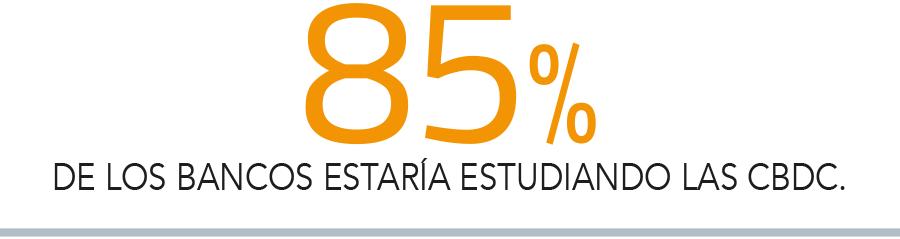

Según el Banco de Pagos Internacionales, el 85% de los bancos centrales del mundo está estudiando o probando las CBDC. Uno de los primeros países en adoptarlas fue el Banco Central de Bahamas, que lanzó el Sand Dollar en octubre de 2020.

Otro gran protagonista es el Banco Popular de China con el yuan digital, que comenzó este año sus pruebas en Beijing y Shangái para competir con el billete verde.

También han comenzado a desarrollarse otros proyectos como el euro digital a cargo del Banco Central Europeo y el dólar digital, aún bajo la revisión de la Reserva Federal de EEUU. Incluso, se han sumado países latinoamericanos como Honduras y Guatemala, que iniciaron pruebas para determinar la viabilidad de emitir su propio dinero digital.

Al respecto, Bank of America planteó en un informe que “la adopción generalizada de las CBDC es cuestión de tiempo”, ya que permitirá “contribuir a un sistema monetario abierto, seguro y competitivo que apoya la innovación y sirve al interés público”.

La consultora PwC destacó en un estudio que si bien las CBDC presentan grandes ventajas, también pueden plantear riesgos legales, financieros y de reputación para los bancos centrales.

“La centralización de las monedas digitales a través del gobierno también podría aumentar las preocupaciones sobre la privacidad de los datos”, explicó la auditora.