Por: D. Vizcarra y M. Toledo, Diario Financiero

Bajas pensiones, en especial para las mujeres, es el saldo que exhibe el sistema previsional chileno sin objeción alguna. Mientras en Chile se intenta avanzar en una reforma que permita mejorar las jubilaciones ya hay evidencia de cómo en otras partes del mundo han logrado nivelar los montos entre ellas y los hombres.

Por ejemplo, y según un reporte de la Superintendencia de Pensiones, de las 8.164 personas que comenzaron a recibir su primera pensión autofinanciada en noviembre pasado, las mujeres fueron las más afectadas, con una diferencia de 68% entre el monto promedio de UF 5,03 ($ 146.435) que recibieron versus las UF 15,71 ($ 457.357) que captaron los hombres, lo que evidenció en el período un abismo de $ 310.922.

¿La razón? Las características del mercado laboral y las remuneraciones; los roles de género dentro del hogar ligado al trabajo no remunerado y la densidad de cotizaciones son algunos de los factores que explican la brecha al momento de retirarse del mercado laboral.

En noviembre la relación entre el número de meses cotizados y aquellos transcurridos desde el momento de afiliación al sistema, hasta la fecha de solicitud de la pensión fue de 55% para las mujeres, mientras que para los hombres fue de 67%, un botón de muestra que ayuda a entender lo disparejo de la cancha.

A ello se suman las estimaciones que se incluyen en las tablas de mortalidad, diferenciadas por sexo en el país, asociadas a la edad de jubilación de las mujeres. Todos elementos que se conjugan como parte del diagnóstico que entregó la Comisión Asesora Presidencial sobre el Sistema de Pensiones, encabezada por el economista David Bravo, dando cuenta del problema.

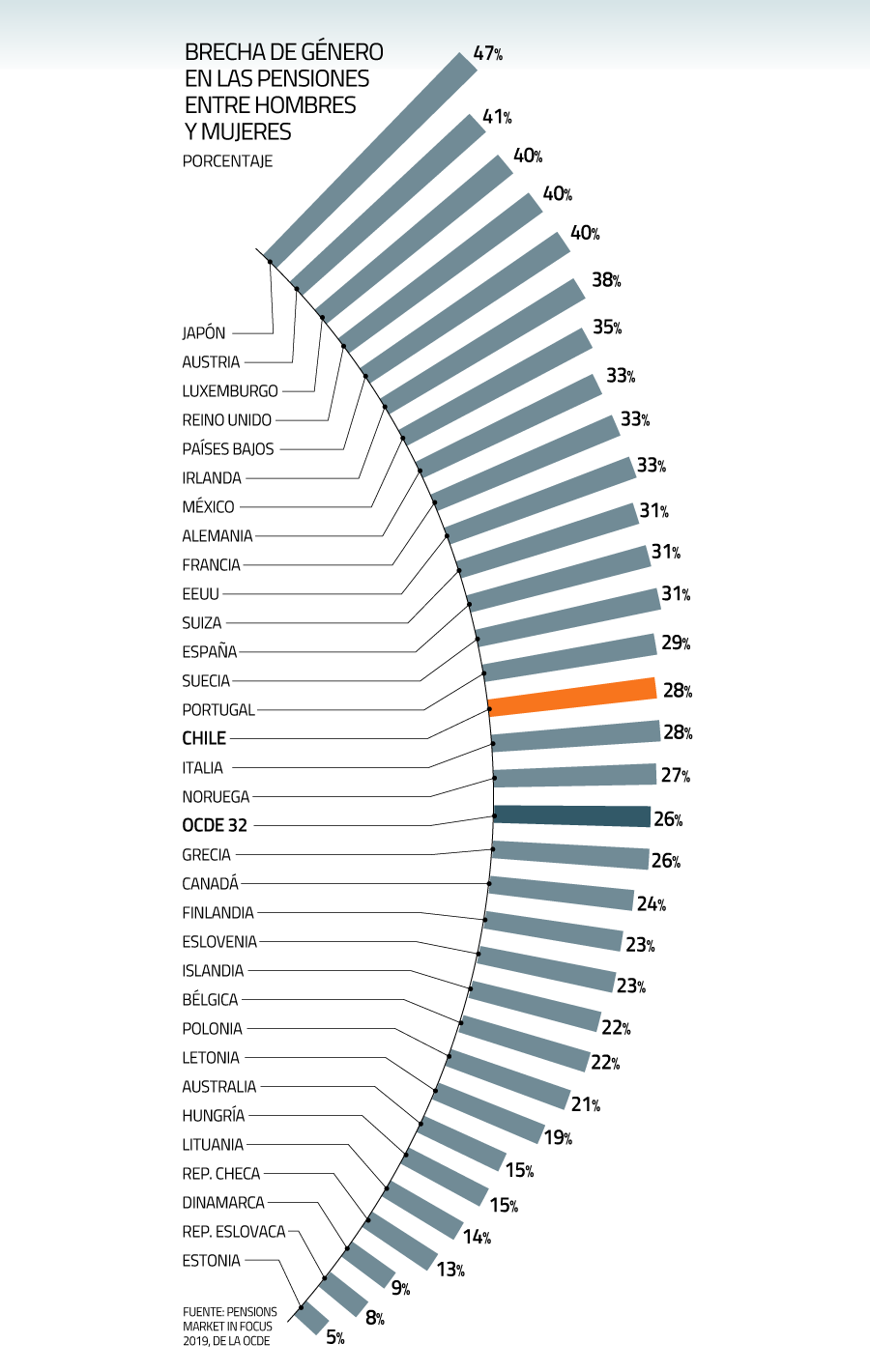

Eso sí, la brecha de género en el sistema de pensiones no es un problema exclusivo de Chile: “No hay ningún país que haya resuelto en 100% el tema de equidad de género en términos de pensiones, ninguno, pero sí hay países que nos han marcado la pauta”, señala el director de Bienestar Patrimonial para Centroamérica y el Caribe de Mercer, David Cuervo.

El ingrediente de una fórmula de cálculo unisex

Uno de los países que lleva la delantera es Dinamarca. Los nórdicos lograron acortar la diferencia de la pensión entre mujeres y hombres desde un 20% en 1990 a un 10% en 2013, situación que se ha mantenido hasta 2019, según el último dato disponible de acuerdo con la Organización para la Cooperación y el Desarrollo Económico (OCDE), con un diferencial de 9%.

Parte del camino que recorrieron los daneses, en tercer lugar de los países con menor brecha según el ranking de la OCDE -Chile ocupa el puesto Nº 18-, es la fórmula de cálculo unisex en las tablas de mortalidad que representan las expectativas de vida y proyectan cuánto deben durar los fondos de pensiones considerando un pago mensual de jubilación.

Pese a que la mayoría de los países de la OCDE han incorporado este esquema, Dinamarca destaca, precisan desde el equipo de Pensiones de Capitalización del foro multilateral.

“Pasar de tablas de mortalidad diferenciadas por género a tablas unisex reducirá mecánicamente la brecha de pensiones de género con todo lo demás igual y suponiendo que la población de quienes reciben un ingreso vitalicio durante la jubilación sigue siendo la misma”, señalan.

Si bien se sumaron otros factores complejos de aislar en este resultado, como la reducción de la brecha entre la tasa de empleo de hombres y mujeres y una disminución en la diferencia de los salarios por género, comentan los expertos que en Dinamarca el cálculo sin distinción de género es lo que “debería ser en gran medida el caso”, pues la mayoría obtiene un ingreso vitalicio de su régimen de pensión profesional.

“Es importante resaltar que la brecha pensional por género es multicausal y la extra longevidad de las mujeres en comparación con la de los hombres es tan solo uno de los factores a corregir. En consecuencia, asumiendo que los demás factores sean corregidos; tales como inequidad salarial o ausencias de cotización, el uso de la tabla de mortalidad unisex implicaría que, ante historias laborales iguales, con niveles de ahorro equivalentes, un hombre y una mujer tendrían la misma pensión”, agrega Cuervo.

Trabajar por más años

Otra fórmula que ha ayudado a emparejar la cancha es la de subir la edad de jubilación para las mujeres, equiparándola con la de los hombres.

Usando como parámetro la realidad de los miembros de la OCDE, Chile tiene una de las más bajas para las mujeres (60 años). En este cuadro emerge como ejemplo Canadá cuya edad definida es a los 65 años y que también exhibe, según los expertos, “buenos resultados”, con una brecha de 24%.

La consultora ligada a la Cámara Chilena de la Construcción, Ciedess, modeló un escenario en el que ajusta dos parámetros al nivel de los canadienses. Por una parte, bajó la tasa de cotización del 10% de la renta imponible a 9,9% y, por otra, incrementó para ellas la edad en cinco años. El resultado: la pensión de las chilenas crece 189%, alcanzando un monto promedio de $ 392.667.

Esto, “revela la importancia que tiene en la pensión final la combinación de la tasa de cotización y la edad de retiro, lo cual aplicado al caso nacional significaría pensiones significativamente superiores a la actual”, dice el reporte.

“La teoría de que la mujer debería pensionarse cinco años antes que el hombre, desde el punto vista técnico, realmente no tiene mucho fundamento, salvo una compensación social de las brechas de los momentos en los que la mujer deja de trabajar y ayudarle a que se pensione antes hace que tenga menores requisitos”, añade Cuervo.

Compensar los períodos de maternidad

Las lagunas sin cotizaciones previsionales al momento de ser madres es otra arista que han trabajado quienes tienen una menor brecha de género en las pensiones.

Noruega, que registra un diferencial de 27%, aplica por el período de cuidado de los hijos menores a los seis años, una pensión para los cuidadores equivalente a 4,5 veces el monto básico de un año en el ingreso de la jubilación.

A diferencia de Chile, tienen un sistema de pensiones público, con cotizaciones contributivas y no contributivas que desde 2011 contempla que el 18,1% de los ingresos anuales de las personas se destine a su fondo para la pensión.

En Polonia, cuyo sistema se basa en un pilar público no contributivo y que, según la OCDE, su brecha de género es de 20%, las cotizaciones de los períodos fuera del mercado laboral por cuidado de hijos son pagadas por el Estado. La forma de cálculo es sobre el promedio neto de las contribuciones sociales de los últimos doce meses.

Otra dimensión que se ha trabajado es en torno a las alternativas que tienen las madres para dejar el cuidado de sus hijos a un tercero.

Mientras en Chile se está a la espera que avance el proyecto de sala cuna universal -que está en el Congreso desde mayo de 2018- en Dinamarca se usan sistemas alternativos como los hogares de barrio.

“Son lugares comunitarios u hogares de barrios, es decir, una misma persona de la comunidad -contratada- cuida a los niños y, por lo tanto, se genera un sistema de mayor confianza en dejar a los niños en la misma localidad. Además, se le entrega una educación de calidad por medio del juego. Se necesita tener un sistema que compense tales lagunas laborales relacionadas con el cuidado de los hijos”, explica la académica de la Universidad de Chile e investigadora del Instituto Milenio MIPP, Pamela Jervis.

Estas guarderías están subvencionadas por el estado danés y en Copenhague el monto a pagar gira en torno a las 4 mil coronas danesas (unos $ 470 mil).

El trayecto que ha recorrido Chile para

disminuir la brecha de género en el sistema previsional

Actualmente se registran 5.335.640 cotizantes en el sistema de pensiones chileno, de las cuales 41,8% son mujeres, de acuerdo con cifras de la Superintendencia de Pensiones a noviembre.

En tanto, la cantidad de retirados llega a los 1.894.584, con 985.638 mujeres.

Para enfrentar la brecha de género en 2008 se estableció el bono por hijo, durante el gobierno de Michelle Bachelet, junto con la reforma al sistema de pensiones de ese año que entrega un aporte estatal a todas las madres por cada hijo nacido vivo o adoptado, equivalente al 10% de 18 ingresos mínimos. Este se deposita directamente en la AFP de la beneficiaria.

De acuerdo con los últimos datos disponibles, hasta junio de 2020, 610.409 mujeres se han beneficiado de este programa, con un monto mensual promedio de $ 9.718.

Para poder acceder al bono por hijo, hay que estar afiliada a una AFP y recibir una Pensión Básica Solidaria de Vejez, entre otras condiciones.

Otra acción, que se aplicó ese mismo año, es la compensación económica en caso de divorcio o nulidad, según los expertos. Si bien dicha política -que establece un traspaso de parte de los fondos de pensiones del otrora cónyuge- está dirigida tanto a mujeres como a hombres que, al momento de la separación se encuentren en menoscabo económico, lo que busca es mitigar en parte las bajas pensiones de la mujer.

Al primer semestre del año pasado, el monto transferido a las cuentas obligatorias o voluntarias de las mujeres a través de este mecanismo alcanzó un total de $ 39.421 millones, resultando en una cifra promedio de $ 7,5 millones.

Del mismo modo, y de acuerdo con un reciente informe del regulador previsional, el Aporte Previsional Solidario (APS) también ayuda a disminuir la brecha de género en el sistema.

Según el reporte, a junio de 2020 la brecha de la pensión promedio de las mujeres respecto de los hombres, considerando solo una jubilación construida de forma autofinanciada, alcanza una diferencia de 35,7%.

Al considerar los montos promedio incluyendo además el componente del APS, la distancia se reduce a 15,1%.